好意思联储年内会不会降息?我的基本判断是不会,除非好意思国干事市集倏得恶化,或者出现AI期间创新方面的紧要不利音问。

好意思联储年内会不会降息?我的基本判断是不会,除非好意思国干事市集倏得恶化,或者出现AI期间创新方面的紧要不利音问。尽管点位图早从二季度就照旧骄贵出了明确的降息的排位;尽管最近好意思联储主席鲍威尔的语言照旧明确说“降息在台面上”。

怎样贯通现时的好意思国干事市集

8月初,全球主要股市发生了剧烈的急上眉梢,伴跟着最新公布的好意思国7月平静率达到4.3%,叠加日本央行欲遣散由于日元握续贬值而带来的入口通胀压力进行的加息,酿成了大界限的国际流动老本反向套息平仓来往——抛售好意思元计价金融钞票,归赵昔日几近零息的日元金融贷款,这种操作在8月5日星期一酿成了好意思国股市和日本股市的同期暴跌。急躁指数一度跳升到65。之后,好意思国在上周四公布的平静扶助苦求东说念主数又出东说念主料念念地出现了大幅下落,市集似乎重拾信心,完了上周末时好意思国股市照旧基本反弹到暴跌前的水平。然后,好意思国7月零卖销售环比增长1%,远超预期,三大股指一派焕发,集体上扬,大有无间创出历史新高的势头,科技股虽小有分化,但总体依然领涨。

朝秦暮楚的好意思国干事数据曾激发了市集对对于萨姆章程的预测是否粗略应验的温雅,既然3个月的好意思国移动平均平静率与昔日一年中的最低值之差照旧跨越0.5,那么按依法程所揭示的法律解说,好意思国经济行将零落。由此,好意思联储应该立即降息。但是,即便在零卖数据出来之前,好意思联储的表态也拖泥带水,鹰鸽论调交错。

那么,怎样贯通现时的好意思国干事市集?毫无疑问,平静率上升所代表的干事市集的降温是可主宰收入展望增速进一步下滑,从而通胀后继乏力,然后好意思联储为保经济软着陆而启动降息的前提。但是,和萨姆章程相对应的,还有一个干事市集习用的肤浅章程,那就是奥驯顺律,用来刻画GDP变化和干事率变化之间存在的一种终点相识的关系,1962年的奥肯用季度数据得到的是好意思国1%的经济增长能带来0.3%的干事率上升,按照约翰霍普金斯大学经济学教师劳伦斯·鲍尔等东说念主2017年的最新参谋,他们用滞后效应修正了奥肯之前的参谋,发现奥肯是正确的,仅仅莫得磋议滞后项,修正后,好意思国总共是0.48%的水平,而且他们发现这种因果关系在1948~2013年的时期里王人相识存在,从而展望改日一段时期也应如斯。

一个是从增长推算改日的干事(奥驯顺律),一个是从平静率推算改日的增长(萨姆法规),王人是训戒法规和统计法律解说,但是前者从逻辑上讲更可靠,因为增长是根柢,之是以这么说,还因为好意思国干事市集的结构性变化,好意思国的干事参与率在2008年后发生了大幅度的波动,先是下落,然后又阶段性地上升。其下落阶段解说了为什么好意思国在2016年前基本上处于所谓无干事复苏(jobless recovery)的状态,因为尽管永恒看奥驯顺律相识,但干事参与率的镌汰径直酿成了干事东说念主数上的低迷;背面的上升阶段,则解说了这次的数据矛盾:若是由于干事参与率的进步,快意加入干事东说念主口的新干事者东说念主数大于市神色能提供的契机,也会酿成平静率的边缘上升,而且,若是新加入干事者的工资时常比较低,是以反而很难被替代,此时老板若是要压缩成本时常转向那些工资稍高,但又不是不可替代的稍稍熟练少许的工东说念主,那么由于这些东说念主时常就是干事市麇集的访佛相差者(reentrants),因为是也曾的被雇佣者,是以若是苦求平静,就不算是初次申领平静,因为被这次的首申数据所遗漏。联念念到一年前硅谷的裁人潮,这里的reentrants剖析并不专指蓝领,但是从替代性上磋议,驯顺以蓝领为主。

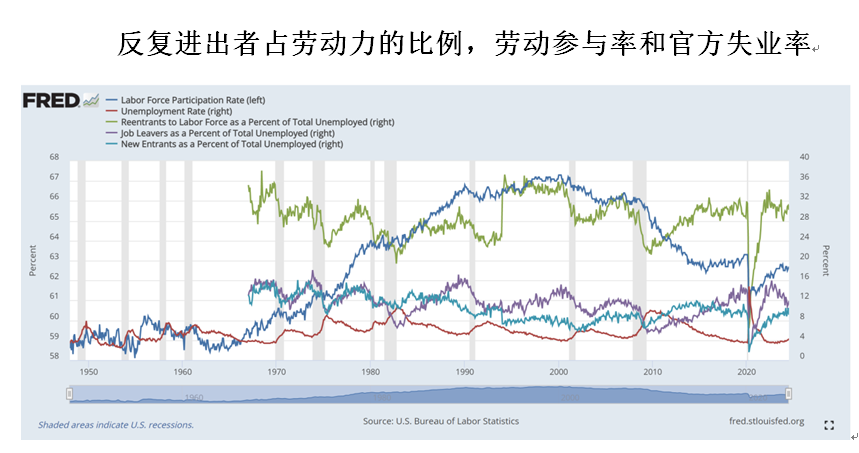

reentrants的比例提高在本专栏之前《疫情前的好意思国干事市集现象滋长着改日的强盛反弹可能》的著作中照旧有详备刻画,讲明在好意思国宏不雅干事市麇集,行业领会分类中的“例行公务式(routine)”是三个分类中干事岗亭一直在完全地减少的一个大类,其原因一是市集,二是期间:这类责任在外洋和国内均具有高度可替代的属性,全球化旭日东升时外流愈加彰着;ICT期间的应用普及代替了东说念主力。双重压力的后果就是大批的兼职和与干事市集边缘链接的劳能源被压在了好意思国干事市集的边缘线上,占合座劳能源4%控制,这是近20~30年来好意思国干事市集的紧要变化。上世纪80年、90年代,本世纪00年代,由于这部分干事者的比例握续增多,酿成了比拟于上世纪50~60年代的好意思国干事市集参与率的合座阶段性抬升。而2008年后的一个稀奇特征就是,这部分蓄池塘的比例增多,并莫得灵验地提高参与率,即即是现时,也基本督察在2014~2015后形成的一个阶段性平台上。

上图的另外两条弧线告诉咱们,以上述的结构变化为布景,2022年以来的边缘变化是,一边是平静群体中的新加入干事者比例上升,一边是自觉下野的熟练干事者的比例不才降,讲明跟着疫情期间的现款披发所导致的干事者自觉干事市集的退出效应的松开,上述的宏不雅趋势变化从头得到了加强和露出。

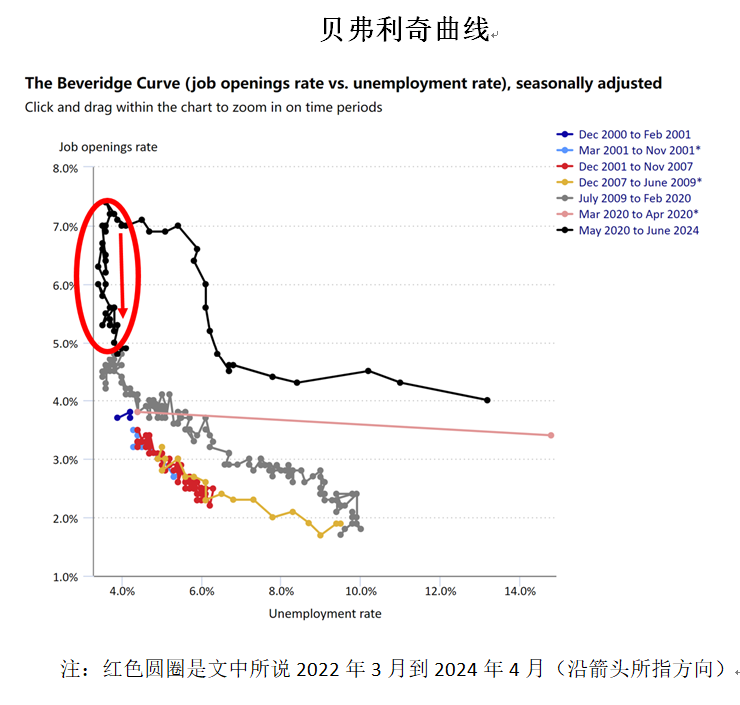

下图的“贝弗利奇”弧线(Beveridge Curve)进一步佐证了这一趋势的存在。2022年以来跟着干事市集上职位空白比例的下落,并莫得带来平静率的大幅度进步,也就是说弧线现时比较笔陡,但由图可见,其自身莫得移动,还在2009~2020年的轨迹上,讲明此时的劳能源蓄池塘的界限比2016~2018年干事市集从无干事复苏基本收复到金融危急时还要大,因为平静统计的是聚首平静至少1周,且在昔日4周里勉力找责任的干事者,对应的干事则统计的是为取得干事答谢或运筹帷幄收入而在拜谒周责任了至少1小时的干事者,因此那些属于干事范围反而不算在平静范围内的时常相差市集的干事者就被拜谒数据所遗漏,成了压低平静率的“法宝”。这里折射出增长对平静的可预测性比反向的预测更强,而且原因除了前边提到的全球化和期间以外,还有疫情后现款派发导致的干事意愿下落的叠加效应。这个蓄池塘现时照旧在边缘上有使得干事市集趋于脆弱的倾向(方进取在向右下方延长),但大批平静的倏得出现,才意味着零落的到来,也就是萨姆法规启动起作用的时候,现时看,还莫得这个迹象。

以上是从干事市集上分析,好意思联储一定会高度温雅平静率,防御猝不足防的大幅度进步,但从现时中枢CPI的走势上看,因为和所预设的现时仍存在距离,是以好意思联储应该会充分诈欺干事市集的韧性,督察一段时期的高息,使得CPI得以进一步受控,不至于粗豪反弹。

从产业周期和金融老本角度分析

底下从本轮产业周期和金融老本的角度来进一步分析,并夯实咱们的论断——年内应该不会降息。

大家皆知,好意思国经济现时最稀奇的特征有二:(1)以AI为特征的智能化期间正在步入应用阶段;(2)彰着的收益率弧线倒挂。

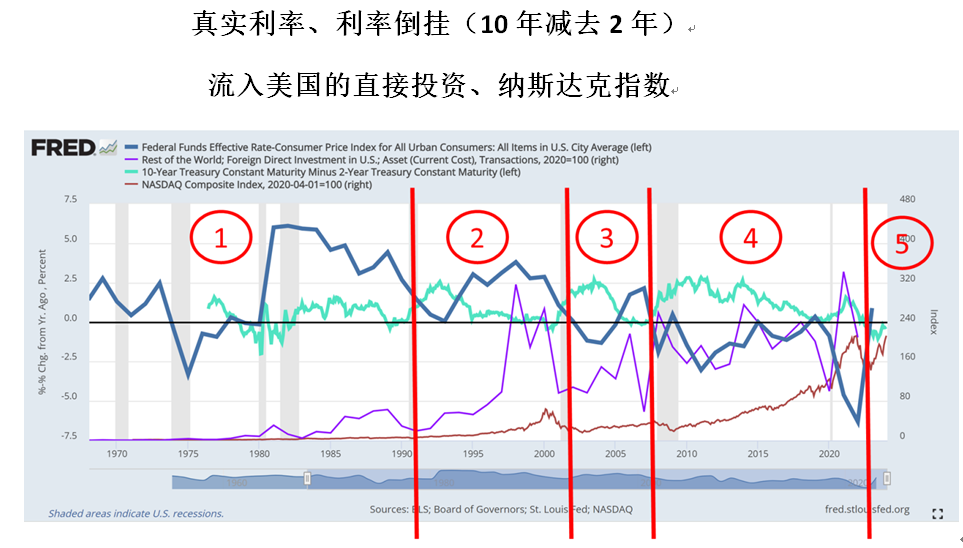

老本不错大体分为两类,产业老本和金融老本,产业老本的投资时期会因为所投产业存在坐蓐周期而显得比较长,金融老本因为就只温雅钞票价钱的涨跌,因此投资时期一般比较短。在国际收支均衡表上,金融账户会纪录两种老本证券投资和径直投资,前者不错对应到金融老本,后者不错约略对应到产业老本。这么,咱们就不错把倒挂的收益率弧线的两头,离别置换成金融老本或者证券投资的文书以及产业老本或者径直投资的文书,遣披发现,所谓倒挂其本色就是金融老本的获益跨越了产业老本的获益,图中的棕色线,纳斯达克轮廓指数在倒挂期间,一直在走高。

好意思国在上世纪70年代末为解决通货蔓延进行了货币观念实验,扩充了荒僻的高利率货币政策,受高息(上图,蓝色线是扣除了通胀果然凿利率,见其中的①和②两个高息阶段)招引,从1985年启动,大批径直投资好意思元在上世纪80~90年代通过好意思国金融账户(图中紫色线,此处示意的是以2020年为100的量的径直投资的变动)回流到好意思国。上世纪90年代,当工业和服务业部门被互联网信息期间大界限校正时,好意思国企业部门也曾出现了大批的进行开荒更新和系统升级的资金需求。回流为雕悍这种资金需求提供了充足的保险,遣散,好意思国在上世纪90年代出现了长达120个月的“新经济”。

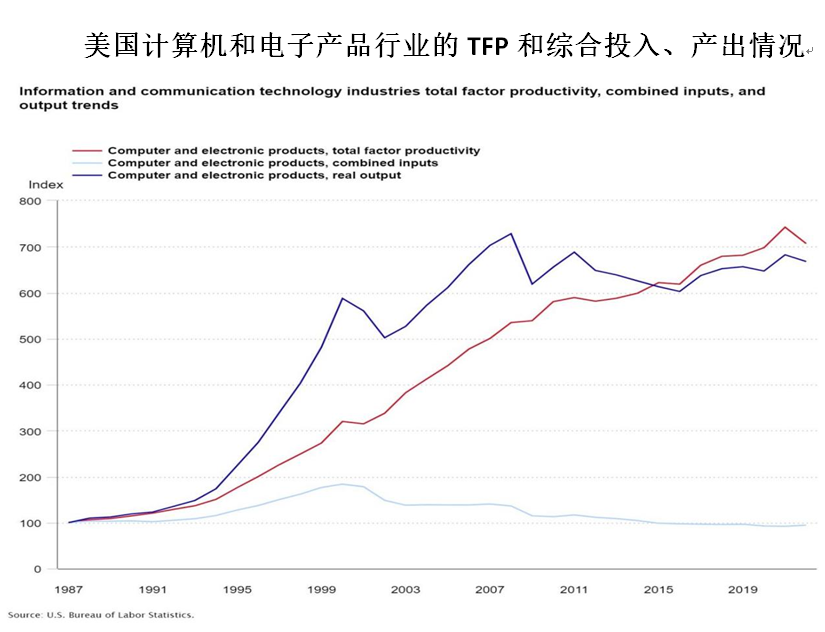

如今的情况与当时类似,下图标明“谋略机和电子家具行业”是通盘好意思国产业中唯独一个从上世纪90年代到现时TFP(全要素坐蓐率)出现握续性增长的行业,亦然AI所属的行业。这个行业所蕴含的期间创新要念念如上世纪90年代的信息互联网期间相通复制到其他行业上去,促成所谓的工业化4.0智能化发展,一定需要相识、永恒、大批的老本插足,直到形成和奢靡者关系的奢靡类家具,看成一个熟习的市集经济体,一直以来奢靡者开销孝顺了好意思国经济增长的70%~80%的能源。

鉴于此轮好意思国科技创新在全全国的指引性和风险性,怎样招引好意思元相识地回流好意思国,成为自然好意思联储没著明义上纳入方向磋议,但必须在其践诺中受限的国度计谋框架诉求。

原来,上世纪80~90年代的训戒照旧标明,提高确凿利率不错带动径直投资的回流,但是,在③和④阶段,离别出现了确凿利率为负的时期,尤其是在④阶段,2007年好意思国金融危急后的要领使花式利率变为0之后,确凿利率永恒为负。此时不错看到,在这两个阶段,有一个筹画取代确凿利率成为老本的风向标——永恒和短期之间的利差(绿色线)。这是上世纪70年代好意思国配置了牙买加体系,携带全全国进入了莫得黄金看成货币刊行的锚的30年后出现的,因为在长达30年的运行中,好意思元的超发有目共睹,大批的好意思元在即便原土确凿利率为负的情况下,依然快意回流,此时老本追赶的不是确凿的利率文书,而是2007年花式利率为0之后的套息收益,赚取曲直利差,赢得收益抵偿。如图,只好确凿利率为负,曲直收益差就坐窝成为径直投资流回好意思国寻找收益空间的促启航分。也不错说,老本的感觉黑白常灵巧的,确凿利率短时为负,老本会离开,万古期为负,就有可能意味着远端市集上出现了需要大批老本的行业,这和本轮较长的期间创新周期相匹配,大批老本回流不但不错获取永恒国债的票面收益,还不错在将来期间变革带动经济增长层面获取第二种抵偿和分成。

2024年,好意思国处于⑤这个阶段,这时果然凿利率照旧启动收复到0以上,曲直端利差也启动收窄,接下来有望进一步步入日常区间。本色上,这次日本加息所导致的平仓对倒亦然对好意思国股市的一次压力测试,能看出市集对于这次科技创新的信心几何。最近,对于英伟达和苹果怎样被增握或减握的音问连接于耳,正讲明了市集信心或者信号的狼藉词语。

在这么的关头,若是降息,会有什么遵守?

其一,短端的过度波动,会对永恒老本的相识形成搅扰。此轮永恒利率是在漫长的40年利率一直下落的通说念中,出现的辛苦的抬升,是好意思国货币政策框架更正(2021年见到通货蔓延,莫得立即活动)和短期利率拉动的遣散,是以若是短期降息是详情趣事件,老本由长变短就故意可图,会影响到永恒利率端的老本相识性和价钱,这次的压力测试照旧标明,老本现时囤积在股市周围的短期债券市集上,降息后是否会作鸟兽散,是一个值得惦记的问题。历史训戒标明,在大批老本恭候降息并有可能赢利了结离场的时候,好意思联储时常不会那么作念。

其二,打压CPI,而CPI高涨也不全是坏处,刚正是诈欺货币幻觉给大师暂时工资上升的错觉。大师的工资决定着好意思国财政的另一个收入开端:所得税的税基。是以CPI太快受到扼制,从而工资收入增长不复存在,就会给近一两年的财政债券付息带来更大的挑战。

其三,降息的来往有可能激发零落揣摸和来往,形成悲不雅的分子来往,反而酿成股指大跌,短期老本投契不行反蚀把米,照旧不停被市集品评跑在弧线背面的好意思联储,到时一定会承担终点大的压力。

其四,恰逢选举年,不得不磋议对现存在野党的选举是否酿成故意的影响。

伙同本文前半部分对于干事市集的蓄池塘刻画,伙同好意思国这次科技鼎新只在服务部门的TFP上有所体现(下图),还莫得给宏不雅TFP形成维持,这和AI创新现时还莫得形成充分的奢靡端落地,并给蓄池塘干事东说念主口提供迷漫的相识的干事契机、形成相识奢靡关系。是以只好好意思联储有任何狭窄的产业政策磋议的话,那么,即使近期好意思国通货蔓延受到限定,好意思联储也会对降息慎之又慎,不会粗豪剿袭活动,以便可贵住照旧蓄势待发的期间周期。

综上,咱们以为,好意思联储年内不会降息,现时对好意思国经济最故意的是,诈欺干事市集的韧性、此轮期间发展的自然大公司操纵性所导致的陡立信息隐约以及发扬国度纷繁启动降息的故意公论环境,督察住一个强的降息预期,而不是真确付诸活动。

(作家系北京大学经济学院副教师)

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:欧阳名军